A pesar de que los últimos datos confirman que el sector cerámico está sabiendo afrontar los primeros envites de la crisis generada por la Covid-19 a nivel mundial, la incertidumbre acecha. Nos encontramos en un nuevo punto de inflexión que hace necesario revisar y analizar las debilidades, amenazas, fortalezas y oportunidades existentes en el entorno. Se trata de un ejercicio que periódicamente todas las empresas deberían realizar para adaptarse con éxito a una realidad más cambiante que nunca.

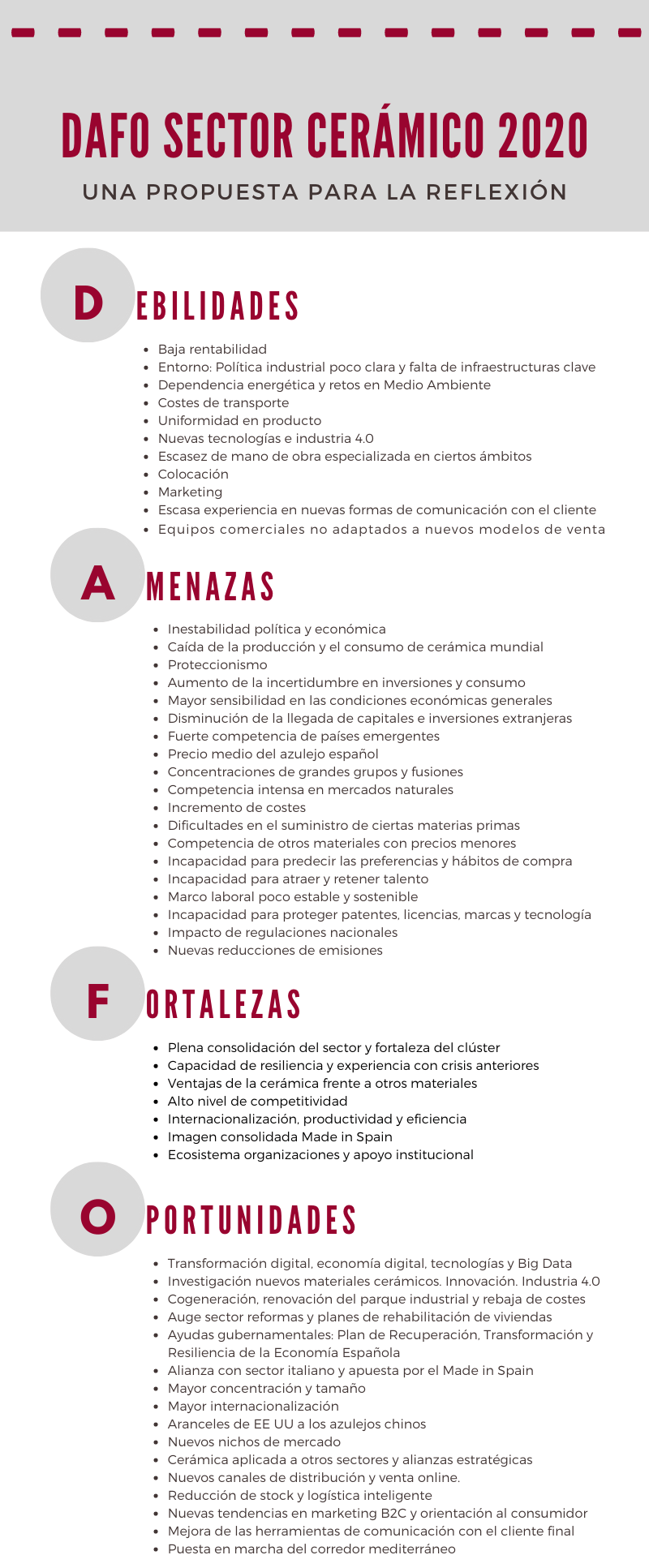

Ampliar infografía DAFO sector cerámico 2020

Debilidades

- Baja rentabilidad: necesidad de reducir costes y apostar por la innovación para ser más eficientes.

- Potencial inestabilidad política derivada de la pandemia, tanto a nivel internacional como nacional.

- Entorno: Política industrial poco clara. Necesidad de menor burocracia y mayor estabilidad regulatoria. Necesidad de desarrollar política industrial alineada con la política energética y con los valores de sostenibilidad que demanda la sociedad.

- Falta de infraestructuras clave: Corredor mediterráneo.

- Dependencia energética y retos en medio Ambiente: las etapas de fabricación requieren sistemas de prevención como las Mejores Técnicas Disponibles o BAT’s.

- Costes de transporte: Costes en función del peso del producto, potenciales roturas y distancia al destino.

- Uniformidad de producto: El reto es buscar diferenciación.

- Industria 4.0: Falta de implementación de nuevas tecnologías y técnicas de la industria 4.0, como Big Data.

- Escasez de mano de obra especializada en determinados ámbitos, como operarios, técnicos y TIC.

- A pesar de los esfuerzos realizados, la colocación sigue siendo una asignatura pendiente para el sector.

- Marketing: Escasa inversión en Marketing Digital y alta dependencia de eventos presenciales y contacto directo con cliente.

- Escasa experiencia en las nuevas formas de comunicación con el cliente: La pandemia ha acelerado la utilización de plataformas online.

- Equipos comerciales no adaptados a los nuevos modelos de venta (Social Selling). Se hace necesario dotarles de herramientas y formación adecuadas.

Amenazas

- Inestabilidad política y económica. Incertidumbres por medidas proteccionistas, investigaciones antidumping, Brexit, etc., que pueden limitar la capacidad exportadora.

- Reducción en las expectativas de crecimiento económico en las principales economías.

- Expectativas económicas poco favorables y elevada tasa de desempleo.

- Limitación de la capacidad exportadora: El aumento general del proteccionismo, los conflictos comerciales sin resolver, las dudas sobre el Brexit o los problemas en las economías de mercados clave son factores que limitan nuestra capacidad exportadora.

- Sensibilidad a cambios en las condiciones económicas generales, tales como la confianza de los consumidores, niveles de gasto/inversión de empresas o administraciones públicas, tipos de cambio, tipos de interés, disponibilidad de crédito para la demanda de viviendas y diferimiento de las decisiones de compra para periodos posteriores.

- Disminución de la llegada de capitales e inversiones extranjeras.

- Fuerte competencia por parte de países emergentes (BRICS).

- Precio: El azulejo español aumentó el precio de venta un 3% antes de la pandemia, pero continúa a la mitad que Italia.

- Concentraciones de grandes grupos y fusiones: Creciente globalización, presencia de grandes grupos multinacionales y procesos de concentración.

- Competencia nacional: Junto con la disminución del número de fabricantes españoles, que han pasado de ser 165 en 2011 a 124 en 2019, asistimos a un proceso de crecimiento de los grandes fabricantes con grandes planes de inversión.

- Intensa competencia en los mercados naturales que podría suponer una disminución de la demanda o afectar a los precios de venta con el consiguiente impacto en rentabilidades. Saturaciones de mercados nacionales.

- Incrementos de costes de materias primas, laborales, energía, etc., con la dificultad de trasladarlos a clientes con el consiguiente impacto negativo en rentabilidades.

- Dificultades en el suministro de ciertas materias primas del proceso productivo.

- Competencia de otros materiales con menor precio: vinilos, por ejemplo.

- Incapacidad para predecir las preferencias y hábitos de compra de los clientes o no poder responder de manera eficiente a los cambios tecnológicos.

- Incapacidad de las compañías para atraer y retener talento.

- Necesidad de acuerdos entre empresas y trabajadores que definan un marco laboral estable y sostenible en un entorno altamente competitivo.

- Incapacidad para proteger patentes, licencias, marcas y tecnología.

- Impactos fiscales, legales, medioambientales y laborales derivados de regulaciones nacionales.

- Reducción de emisiones: Para 2050 se prevé otro paquete de reducción con el consiguiente efecto en el negocio.

- La evolución de los ERTE o de los créditos ICO en el momento de la liquidación podría condicionar la recuperación de la crisis.

Fortalezas

- Plena consolidación del sector y fortaleza del clúster.

- Capacidad de resiliencia y experiencia afrontando crisis anteriores, como la de 2008 que mostró al sector la importancia de controlar los costes, formar a los empleados y la innovación constante.

- Ventajas de la cerámica frente a otros materiales. Como continuación de la campaña ‘La cerámica. Una elección segura’, iniciada en 2019 con el fin de promocionar los valores de la cerámica, Ascer ha puesto en marcha una nueva fase cuyo objetivo prioritario es evidenciar los beneficios del uso de materiales cerámicos comparándolos con otros materiales.

- Alto nivel de competitividad, con una capacidad de exportación a más de 190 países.

- Internacionalización: Empresas más internacionalizadas, con más y mejor presencia en todos los mercados del mundo.

- Empresas más productivas y eficientes debido a mejores prácticas y tecnología, tanto en excelencia operativa (ejemplo, lean manufacturing) como industria 4.0: más innovación de carácter integral (transición a grandes formatos, producción continua sin prensas, reducciones de energía y cambio de balanza de autoconsumo, etc.).

- Empresas más apoyadas en imagen consolidada Made in Spain (Tile of Spain).

- Ecosistema organizacional: El sector cuenta con el apoyo de entidades e instituciones como ASCER, ANFFECC, ASEBEC, ATC, ITC, Universitat Jaume I, etc.

Oportunidades

- Sector reformas, impulso de la edificación residencial y la edificación no residencial.

- Ayudas gubernamentales: El Gobierno, a través del ‘Plan de Recuperación, Transformación y Resiliencia de la Economía Española’, parece decidido a movilizar 72.000 millones de euros procedentes de los fondos europeos en los próximos tres años, que, entre otros fines, se destinarán a rehabilitar medio millón de viviendas entre 2021 y 2023 para mejorar su eficiencia energética.

- La transformación digital y la llegada de la economía digital deben representar para las empresas cerámicas la apertura de nuevos canales de interlocución con sus clientes.

- Adopción de tecnologías que permitan seguir ganando en competitividad, rentabilidad y conocimiento del cliente y aprovechar los programas de ayudas: el Plan España Digital 2025 movilizará 140.000 millones de inversión público-privada durante los próximos cinco años.

- Investigación de nuevos materiales cerámicos para la arquitectura y el hábitat y nuevas soluciones tecnológicas para la sostenibilidad y la eficiencia energética.

- Uso de la cogeneración, con una obtención más eficiente de la electricidad.

- Nuevas tecnologías para fomentar el ahorro en pérdidas de transporte y transformación.

- Big Data: saber manejar un gran volumen de datos para predecir el comportamiento futuro. Actualmente, el Instituto de Tecnología Cerámica está desarrollando técnicas que permiten procesar una gran cantidad de datos para la toma de decisiones estratégicas en una empresa, así como mejorar los procesos de producción.

- Alianza con sector italiano (ejemplo: campaña de comunicación conjunta con Cofindustria).

- Mayor concentración y tamaño: Apoyar la formación de grupos de cara aumentar el tamaño de las empresas vía integraciones/cooperaciones, para lograr más especialización y eficiencia.

- Seguir potenciando el grado de internacionalización del sector, tanto en exportaciones como en multilocalización e implantación en destino.

- Aranceles de los Estados Unidos a los azulejos chinos y aprovechar la segmentación del mercado de baldosas (España e Italia ocupan el segmento superior).

- Nuevos nichos de mercado: China y la India son una amenaza para nuestro sector, pero también pueden ser una gran oportunidad si aprendemos a gestionarla.

- Cerámica aplicada a diferentes sectores y alianzas estratégicas con otros sectores (mueble, arquitectura, automoción, etc.). Aprovechar las posibilidades de la cerámica técnica aplicada ya, por ejemplo, en el sector aeroespacial o en la fabricación de motores para automóviles.

- Introducir la industria 4.0 y fomentar su capacidad de innovación. La innovación constituye un factor clave, dado que los ciclos de vida de los productos se han reducido notablemente y factores como el diseño han tomado un lugar relevante, obligando al sector a realizar importantes esfuerzos en anticipación de las nuevas tendencias de mercado y hacer frente a la mayor complejidad en el lanzamiento y comercialización de nuevos productos.

- Aprovechar los beneficios de la Industria 4.0: Disminución de los costos en los procesos de producción, optimización de las tareas y mayor eficiencia, automatización de procesos; seguimiento remoto, demanda de nuevos perfiles profesionales, mayor personalización y disminución del consumo de energía.

- Posibilidades de los nanomateriales: La nanotecnología aplicada en cerámica permite explorar nuevas características de la cerámica en diferentes vertientes, como, por ejemplo, superficies autolimpliables a través de recubrimientos fotocatalíticos o de mayor resistencia, u obtención de materiales más higiénicos, que se activan por la incidencia de la luz ultravioleta y evitan la proliferación de colonias biológicas.

- Mejora del servicio al cliente mediante distribución exprés (plazos de envío más cortos) y seguimiento del pedido.

- Reducción de stock y logística inteligente: el uso de software de logística y el mejor conocimiento de los hábitos del cliente permiten una reducción del stock y una producción más ajustada.

- Catálogos digitales y apps para dispositivos móviles.

- Potenciar la orientación al consumidor: Sistemas productivos orientados a la personalización y al DIY (Do It Yourself): Impresión digital 3D con posibilidades de customización de los productos cerámicos.

- Venta online: Andimac calcula que la pandemia ha disparado un 80% las ventas online de productos para el hogar.

- El corredor mediterráneo significará para las empresas cerámicas un aumento de la competitividad y un ahorro del 30% en los costes de transporte.

- Apostar por el made in Spain como fórmula para reposicionar y reforzar la imagen de la cerámica española en los mercados internacionales frente a otros recubrimientos. Apoyar la marca España (Tile of Spain) a través de una mayor influencia y promoción enfocada a los prescriptores internacionales.

- Mejorar la formación de personal: adecuar la FP a las necesidades de la empresa, formar en idiomas y digitalización, más formación in company, etc.

- Incentivar la renovación del parque industrial, apoyar la cogeneración, rebajar los costes logísticos y de energía, así como reforzar sus posiciones en temas de normativa y medioambientales, simplificar la normativa y apoyar con una Administración, a todos los niveles, más ágil, eficiente, flexible y menos burocrática.

Esta sería una propuesta para la reflexión sobre el año 2020.