Resaltamos las principales conclusiones del informe sobre producción y consumo mundial de cerámica elaborado por ACIMAC

En 2014 la producción y el consumo mundial de Azulejos según el último estudio de Acimac, publicado en la revista Ceramic World Review n.115/2015, creció aunque más lentamente que en años anteriores con incrementos del 3,6% y el 4,2% respectivamente. La desaceleración de la importación y exportación fue más evidente, incrementándose un 1% en comparación con el incremento del 5,4% en 2013 o el 7,4% de 2012.

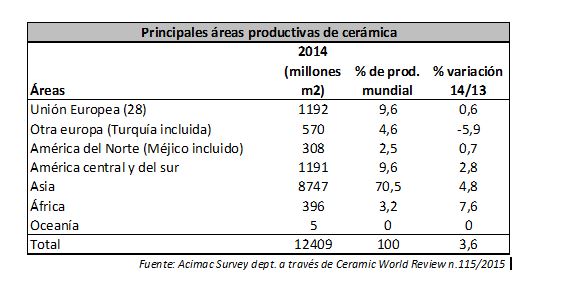

La producción mundial alcanzó en 2014 los 12.409 millones de metros cuadrados, creciendo en casi todas las áreas del planeta y en 8 de los 10 principales países productores.

Asia produjo 8.747 millones de metros cuadrados (un 4,8% más que en 2013), con lo que su participación en la producción mundial fue del 70,5%. Por su parte, la Unión Europea (UE-28) incrementó su producción un 0,6% hasta los 1.192 millones de metros cuadrados, mientras que los países europeos no comunitarios sufrieron una caída del 5,9% hasta los 570 millones de metros cuadrados, debido a las contracciones en Turquía y Ucrania.

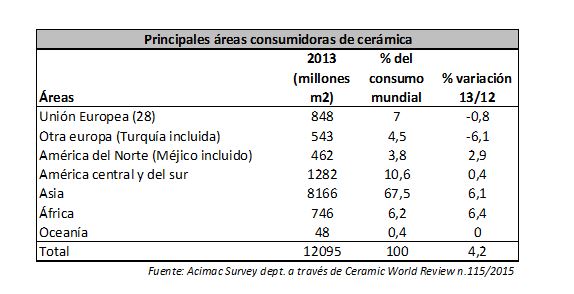

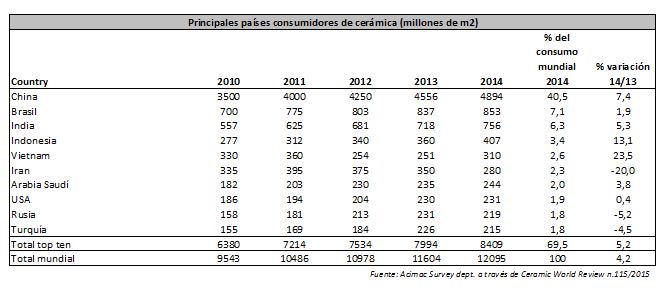

El consumo de baldosas mundial, por su parte fue de 12.095 millones de metros cuadrados aumentando un 4,2%. Por zonas, Asia supuso el 67,5% de la demanda mundial, aumentando un 6,1% respecto a 2013, aumento superior al crecimiento de la producción.

La Unión Europea, por su parte, vio caer su demanda un 0,8% pasando de 855 a 848 millones de metros cuadrados. Países como Alemania, y en menor medida Polonia y Reino Unido crecieron mientras que la recesión en el consumo continuó en España, Portugal e Italia.

La demanda cayó también en los mercados europeos no comunitarios debido a la caída sobre todo de Rusia, Ucrania y Turquía. En África, sin embargo, creció el consumo un 6,4% aunque inferior al crecimiento del año anterior que fue de un 13%.

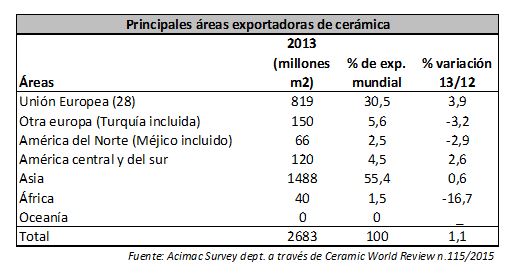

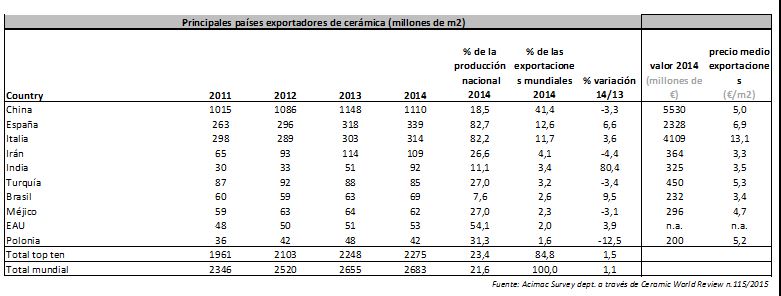

Por el lado de la exportación, esta apenas aumentó un 1% y el mayor incremento fue en la Unión Europea, gracias a la continua recuperación de España e Italia. La participación en las exportaciones totales de la UE se elevó al 30,5%. Asia, por su parte experimentó la primera desaceleración de las exportaciones que se mantuvo prácticamente estable y suponiendo el 55% del total mundial.

La comercialización de la cerámica, como ya hemos comentado en muchas ocasiones, tiene un componente logístico importante que influye en gran medida a favor de un alto “autoconsumo”, de ahí el concepto de “mercado cerrado”, es decir el consumo de una determinada zona viene explicado normalmente por lo que se fabrica en dicha zona.

En este sentido, también este año CWR apunta a que el 87% de las exportaciones de America del Sur permanecen en América del Sur, el 75% de las exportaciones de América del Norte se mantienen dentro de la Región del NAFTA, 60% de las exportaciones asiáticas se destinan a países asiáticos… El caso de la Unión Europea, si contamos los países no comunitarios, sería el mismo, ya que La UE exporta fundamentalmente tanto a países comunitarios como no comunitarios.

A partir de los datos anteriores podemos concluir que existen áreas necesitadas de cerámica que no pueden cubrir su demanda interna con su propia producción y que suponen una oportunidad para las exportaciones españolas. Estamos hablando de América, África y Oceanía.

Los datos a nivel país publicados en la misma revista CWR, nos dan una visión más ajustada de lo que está sucediendo:

De los cuadros anteriores se desprenden las siguientes conclusiones:

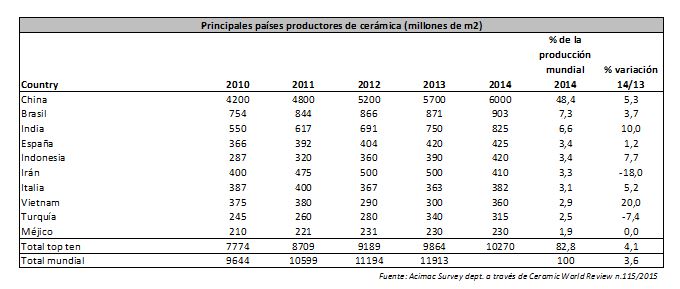

- China sigue siendo el mayor productor, consumidor y exportador del mundo. Produce el 48% de la producción mundial y el consumo interno se estima en 4894 millones de metros cuadrados, el 40% del consumo mundial. Las exportaciones han experimentado una pequeña recesión al bajar un 3% en este último año. Estas exportaciones también cayeron en valor un 2,2% pasando de vender 7,8 a 7,7 millones de dólares.

- Toda la demanda de consumo interno chino, se cubre con la producción, exportando el 18% de su producción.

- Los principales países receptores de la exportación china son Nigeria (74 millones de m2 y +3,9%), Corea del Sur (68 millones de m2, +25%), Arabia Saudí (63 millones de m2, -22%)

- Brasil es el segundo productor y consumidor más grande del mundo con un crecimiento de un 3,7% en la producción y un aumento del consumo de casi un 2%. Las exportaciones también aumentaron un 9,5%. Las importaciones sin embargo cayeron drásticamente y se espera que las importaciones concretamente a China sigan cayendo debido a la aplicación de aranceles antidumping. El consumo de cerámica en Brasil puede ser perfectamente cubierto por la producción interna.

- India, como tercer mayor productor y consumidor, aumentó su producción un 10% y su consumo un 5%. Lo más relevante es que las exportaciones de India han crecido de forma espectacular (un 80% respecto a 2013)

- España se sitúa en el segundo puesto dentro del ranking de exportación, creciendo más de un 6,6%. También se recupera a nivel de producción aunque la demanda interna continúa a la baja.

- El valor de las exportaciones españolas se elevó a 2.328 millones de euros (subiendo un 4%) con un precio medio que se mantuvo estable en 6,9 € / m2, lo que permite a la industria del azulejo español cerrar 2014 con una facturación total de 2.900 millones de euros (+ 3,7%).

- Los principales países receptores de la exportación española son Arabia Saudita (28,5 millones de m2, -15%), Francia (28 millones de m2, +14%), Argelia (24,8 millones de m2, +39,6%), Jordania (17,2 millones de m2, +30,7%) y Reino Unido (15,3 millones de m2, +27,8%)

- Por área de destino de las exportaciones españolas, encontramos Europa (el 37% en volumen, el 46% en valor), Asia (el 29% en volumen, el 24% en valor), África (25% en volumen, 18% en valor) y América (9% en volumen, 10,6% en valor).

- Italia registró la primera recuperación fuerte de la producción desde 2012 y aumentó un 5% en 2014. Las ventas totales crecieron un 1,4%, hasta 394,6 millones de m2. La facturación total del sector fue de 4910 millones euros (+ 4%).

- Italia aumentó sus exportaciones en volumen y más aún en valor, aumentando el precio promedio de venta de 12,6 a 13,1€/m2.

- Las exportaciones italianas a Europa Occidental fueron el 49,7% del total y crecieron un 5,3% en metros cuadrados. Alemania se convirtió en el principal país destino de las exportaciones, seguido de Francia (46,5 millones de m2, -0.5%), Reino Unido que creció un 19,7% o Grecia que creció un 11%. Las ventas de la región del NAFTA también crecieron un 2,5% hasta alcanzar los 42 millones de m2, lo que supuso el 13% de las exportaciones italianas.

- Por el contrario, entre las zonas con caída en las exportaciones italianas encontramos Europa del Este, Central, África, Oriente Medio y América Latina.

- Los tres países exportadores más importantes (China, España e Italia) representaron el 65,7% de las exportaciones mundiales de 2014.

- Las diferencias de precios son claras: 13€/m2 en el caso de Italia; 7€/m2 en el caso de España y 5€/m2 en el caso de Polonia, Turquía y China.

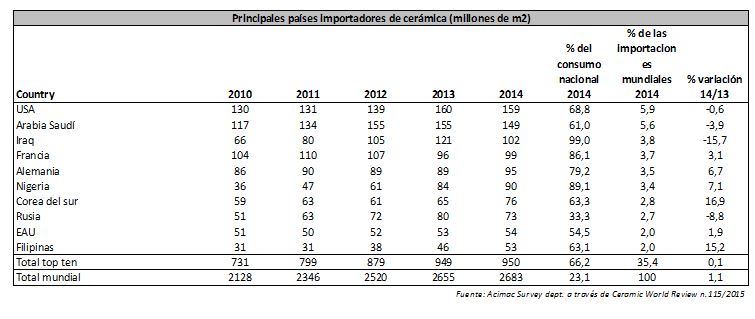

- EEUU es el mayor importador mundial de azulejo (el 69% el consumo mundial) y ha registrado caídas en los volúmenes importados de México y China. Sin embargo las importaciones de Italia, España y Turquía continúan creciendo.

- Finalmente, Arabia Saudí es el segundo país importador, con una caída de importaciones procedentes de China de casi 18 millones de m2, que corresponde con el crecimiento de las importaciones procedentes de India.